Nash tarazlığı

Neş tarazlığı (ing. Nash equilibrium) oyunlar nəzəriyyəsində — iki və ya daha çox oyunçuların iştirak etdikləri qeyri-koperativ oyunlar üçün həll konseptidir. Con Neş belə bir tarazlığın mövcud olduğunu hər hansı bir sonlu oyunda qarışıq strategiyalarda sübut etdi.

Bu konseptdə aşağıdakılar fərz olunur:

hər bir oyunçu digər hər bir oyunçunun tarazlıq strategiyasını bilir,

və heç bir oyunçu yalnız öz strategiyasını dəyişməklə öz qazancını artıra bilməz.

Əgər bütün oyunçular öz strategiyalarını seçmişlərsə və heç bir oyunçu yalnız öz strategiyasını dəyişməklə artıq heç bir qazanc əldə edə bilmirsə, onda bu strategiyalar seçimi və müvafiq qazanclar (mükafatlar) Neş tarazlığın təşkil edir.

Bu konsepsiya ilk dəfə Antuan Oqüst Kurno tərəfindən istifadə edilmişdir. Kurno oyununda Neş tarazlığı dediyimizi necə tapacağımızı göstərdi. Neş, bu cür tarazlığın istənilən sayda oyunçu ilə sonlu oyunlar üçün mövcud olduğunu sübut edən ilk şəxs idi. Bu, kooperativ olmayan oyunlar haqqında 1950-ci ildə yazdığı dissertasiyasında edilmişdir.

Neşdən əvvəl bu, yalnız Con fon Neyman və Oskar Morqenştern tərəfindən 2 əlli sıfır məbləğli oyunlar üçün sübut edilmişdir.

Neş tarazlığı

Neş tarazlığı (ing. Nash equilibrium) oyunlar nəzəriyyəsində — iki və ya daha çox oyunçuların iştirak etdikləri qeyri-koperativ oyunlar üçün həll konseptidir. Con Neş belə bir tarazlığın mövcud olduğunu hər hansı bir sonlu oyunda qarışıq strategiyalarda sübut etdi.

Bu konseptdə aşağıdakılar fərz olunur:

hər bir oyunçu digər hər bir oyunçunun tarazlıq strategiyasını bilir,

və heç bir oyunçu yalnız öz strategiyasını dəyişməklə öz qazancını artıra bilməz.

Əgər bütün oyunçular öz strategiyalarını seçmişlərsə və heç bir oyunçu yalnız öz strategiyasını dəyişməklə artıq heç bir qazanc əldə edə bilmirsə, onda bu strategiyalar seçimi və müvafiq qazanclar (mükafatlar) Neş tarazlığın təşkil edir.

Bu konsepsiya ilk dəfə Antuan Oqüst Kurno tərəfindən istifadə edilmişdir. Kurno oyununda Neş tarazlığı dediyimizi necə tapacağımızı göstərdi. Neş, bu cür tarazlığın istənilən sayda oyunçu ilə sonlu oyunlar üçün mövcud olduğunu sübut edən ilk şəxs idi. Bu, kooperativ olmayan oyunlar haqqında 1950-ci ildə yazdığı dissertasiyasında edilmişdir.

Neşdən əvvəl bu, yalnız Con fon Neyman və Oskar Morqenştern tərəfindən 2 əlli sıfır məbləğli oyunlar üçün sübut edilmişdir.

İnhisar qiyməti

İnhisar qiyməti — oliqopoliya, inhisarçı rəqabət və inhisarçılıq şəraitində mükəmməl rəqabətin bazar qiymətindən kənara çıxan malların qiyməti. Firmanın öz məhsullarının qiymətinə təsir etmək qabiliyyətinə bazar gücü deyilir. Bazar gücünə malik olan firmalara qiymət istehsalçıları deyilir. Bazar gücündən istifadə edərək, inhisarçı hazır məhsulun qiymətlərini rəqabətqabiliyyətli qiymətlərdən yuxarı, onların istehsalı üçün xammalın qiymətini rəqabətqabiliyyətli qiymətlərdən aşağı təyin etməklə inhisar mənfəəti əldə edir. Bazar hakimiyyəti rəqiblərin inhisarlaşdırılmış bazara daxil olmasına mane olan təbii və ya hüquqi (lisenziya, ixtira patentləri və elmi-texniki inkişaf) maneələrin yaranması nəticəsində rəqabət aparan firmaların yığılması (almaq, sənaye holdinqlərinin yaradılması, trestlərin təşkili) yaranır və müxtəlif üsullarla həyata keçirilir: qiymət razılaşması (künc, kartel), məhv və ya satınalma.

İnhisar qiymətləri siyasəti bazar mexanizmlərinin deformasiyasına və iqtisadi səmərəliliyin və vətəndaşların həyat səviyyəsinin aşağı düşməsinə gətirib çıxarır: inhisarçı tərəfindən malların tədarükü azdır və onların qiymətləri mükəmməl rəqabət şəraitində olduğundan daha yüksəkdir. Buna görə də dünyanın demək olar ki, bütün ölkələrində dövlətin antiinhisar qanunları əksər bazarların inhisarlaşdırılmasını qadağan edir. Rusiyada antiinhisar iqtisadi, inzibati və qanunvericilik tədbirlərinin həyata keçirilməsi və antiinhisar qanunlarına riayət olunmasına nəzarət funksiyaları Federal Antiinhisar Xidməti tərəfindən həyata keçirilir.

Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Səhmin bazar qiyməti

Səhmin bazar qiyməti — sövdələşmə tərəfləri sərbəst (məcbur etmədən) və ağlabatan hərəkət etdikdə, səhmlərin mümkün satışı üçün ən çox ehtimal olunan gözlənilən qiymət. Başqa sözlə desək, bazarda səhmlərin alınıb-satıldığı qiymətdir, tələb olarsa, qiymət qalxır; olmasa qiymet ener. Maliyyə lüğəti səhmin bazar dəyərini səhmin alqı-satqısının aparıldığı son qiymət kimi müəyyən edir. Buna görə şirkətin bütün səhmlərinin bazar dəyəri əmlak və maliyyə aktivləri də daxil olmaqla şirkətin ümumi kapitalından onlarla dəfə fərqlənə bilər.

Səhmlərin alqı-satqısı prosesində çox vaxt birja brokeri vasitəçi kimi iştirak edir. Əgər şirkətin səhmləri bazarda satılmırsa, o zaman fiziki şəxslər arasında əməliyyatlar səlahiyyətli registratorlar və ya brokerlər vasitəsilə həyata keçirilir (hər ölkədə səhmlərin alqı-satqısının qeydiyyatı üçün öz sistemi mövcuddur).

Bazar dəyərinin hesablanması üçün bütün düsturlar investorların gözləntilərdən danışır. Lakin onlar bu gözləntilərin yerinə yetiriləcəyinə heç bir şəkildə zəmanət verə bilməzlər. Nəticədə bazar dəyərinin əsas meyarı bazardır. Bazar qiymətini müəyyən etməyin ən sadə üsulu son 6 ay ərzində səhm alqı-satqı əməliyyatlarının orta çəkili qiymətinin müəyyən edilməsidir.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Xərclərin uçotunun proses metodu

Xərclərin uçotunun proses metodu (ing. process costing) — hesabat dövrü üçün istehsal olunan vahid üzrə orta maya dəyərini hesablayan məsrəflərin uçotu metodu.

İngilis professoru Kolin Druri prosesin maya dəyərinin hesablanması metodunu, hesabat dövründə məhsula (xidmətə) çəkilən ümumi məsrəflərin məhsulun (xidmətlərin) ümumi sayına bölündüyü zaman istehsal olunan hər bir vahid üçün orta xərclərin hesablanması metodueyni müddətə buraxılmışdır kimi müəyyən edir.

Metod bir çox eyni istehsal vahidləri istehsal olunduqda istifadə olunur və hər bir vahidin maya dəyərini müəyyən etməyə ehtiyac yoxdur. Bu halda məhsullar eyni istehsal olunur və birbaşa və qaimə məsrəflərinin eyni bölüşdürülməsini tələb edir. Ayrı-ayrı sifarişlər üzrə ayrıca məsrəflərin uçotu registrləri aparılmır və maya dəyəri obyekti istehsal prosesinin hər bir başa çatmış mərhələsinin məhsuluna çevrilir.

Bir sıra iqtisadçılar məsrəflərin uçotu və məhsulun maya dəyərinin hesablanması metodunu, bitməmiş istehsalat olmadan məhdud çeşiddə məhsulların istehsalına çəkilən xərclərin uçotu metodu kimi müəyyən edirlər, burada məsrəf uçotunun obyektləri istehsalda fərdi məhsulların bütün istehsal prosesinin tərkib hissəsi kimi proseslərdir.

Bir sıra iqtisadçılar istehsal vahidinin maya dəyərinin hesablanmasının üç variantını ayırd edirlər :

bir növ məhsul istehsal edilən və bitməmiş istehsalat olmayan istehsalatda (kömür, mədən sənayesi və s. müəssisələrində) məhsul vahidinin maya dəyəri istehsal prosesinin məsrəflərinin cəmini istehsal prosesinə sərf olunan məbləğə bölmək yolu ilə müəyyən edilir. məhsul vahidlərinin sayı;

bir neçə növ məhsul istehsal edilən və müstəqil istehsalın olmadığı (eyni vaxtda elektrik və istilik enerjisi istehsal edilən, yaxud neft və qaz hasil edilən və s.) sənaye sahələrində bütün növ məhsullar üçün ümumi olan məsrəflər onlar arasında müəyyən edilmiş qaydalara uyğun olaraq bölüşdürülür.

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

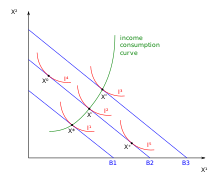

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Kral Prokurorluğu və Prokurorluğun Daxili Gəlir Xidməti

Kral ofisi və prokurorluq Daxili Gəlir Xidməti (şot.kelt Oifis a' Chrùin agus Seirbheis Neach-casaid a' Chrùin)- müstəqil dövlət prokurorluq xidməti Şotlandiya ədliyyə Nazirliyinin bir hissəsi. Şöbəyə Şotlandiya hüquq sisteminə uyğun olaraq mühakimə üçün məsul olan Əlahəzrətin Lord Vəkili rəhbərlik edir. Şotlandiyada faktiki olaraq bütün cinayət təqibi vəliəhd tərəfindən həyata keçirilir. Şəxsi ittihamlar olduqca nadirdir.

Xidmətin yurisdiksiyası bütün Şotlandiyanı əhatə edir və cinayət cinayətlərinin, qəfil və ya şübhəli ölümlərin və polisin cinayət əməllərinin təhqiqatını və təqibini əhatə edir. Buraya həmçinin bona vakansiya və xəzinələrin qiymətləndirilməsi və sahibliyi daxildir. Lord Advocate-yə hər ikisi Hüquq Məmuru olan Şotlandiya üzrə Baş Hüquqşünas kömək edir. Xidmətin gündəlik işini Crown Agent & Baş İcraçı Direktor və Edinburq, Chambers Street -də Crown Office-də yerləşən xidmət qərargahında yerləşən icraçı şura həyata keçirir. Xidmətdə həm inzibati və digər vəzifələri yerinə yetirən dövlət qulluqçuları, həm də Məhkəmədə Tacı təmsil edən vəkillər və vəkillər çalışır.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

== Məzmun ==

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

== Filmin heyəti ==

=== Film üzərində işləyənlər ===

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

== Mənbə ==

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Dünyaya insan gəlir (film, 1976)

== Məzmun ==

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

== Filmin heyəti ==

=== Film üzərində işləyənlər ===

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

== Mənbə ==

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Güllü gəlir, Güllü (film, 1973)

Güllü gəlir Güllü (türk. Güllü Geliyor Güllü) — 1973-cü ildə istehsal olunmuş türk filmi. Film komediya-məhəbbət janrındadır. Ssenari müəllifi Ərdoğan Tünaş, rejissoru Atif Yılmazdır. Baş rollarda Ədiz Hun və Türkan Şoray iştirak etmişdir. Kamal Sunal ilk dəfə xarici səsləndirmə ilə iştirak etdiyi filmdir.

== Mövzu ==

Qan davası intiqamını almaq üçün İstanbula gələn Güllü (Türkan Şoray) və düşməni Taka Nuri (Ədiz Hun) haqqındadır. Güllü Qaradənizli bir qızdır, Taka Nuri isə eyni kənddə böyümüş varlı bir gəncdir. Nuriyə sünnət mərasimi vaxtı bir silah hədiyyə edilir. Silahdan təsadüfən açılan güllə Güllünün qohumunu öldürür və bununla da qan davası başlayır.

Haşımovun dörd mərtəbəli gəlir evi

Haşımovun dörd mərtəbəli gəlir evi — Əziz Əliyev küçəsi, 11 ünvanında yerləşən və azərbaycanlı milyonçu Hacı Baba Haşımovun dörd mərtəbəli gəlir evi.

== Haqqında ==

Hacı Baba Haşımovun dörd mərtəbəli gəlir evi 1908-ci ildə tikilib. Fasadı roman memarlığının üslub prinsipləri və sakit modernin böyük əlaməti üzərində inşa edilib. Fasad yarımdairəvi tağlarla tamamlanan şaquli detallarla ayrılıb. Bütöv bloklardan olan daşdan düzəldilmiş kronşteynlərin modernist formaları ilə roman motivləri gözəl uyğunlaşdırılıb. Modern üslubunda eyvanların metal məhəccərlərinin nəfisliyi və qabarıq detalların formalarının ciddiliyi geniş profilli eklektikanı təcəssüm etdirir.

Meşəyə insan gəlir (film, 1980)

İnsan meşədə görünən kimi, bütün heyvanlar qorxularından əl-ayağa düşürlər. Onlara elə gəlir ki, insan bu dəqiqə meşəni də, heyvanları da məhv edəcək. Amma hər şey onların düşündüklərinin əksinə olur. İnsan nəinki meşədəki ağaclara və heyvanlara qayğı ilə yanaşır, hətta, onları yanğın təhlükəsindən xilas edir. Bunu görən heyvanlar sakitləşirlər. Meşədə həyat öz əvvəlki məcrasına düşür.

Ssenari müəllifi: Sabir Rüstəmxanlı

Rejissor: Hafiz Əkbərov

Quruluşçu rəssam: Elçin Axundov

Operator: Ramiz Ağayev

Bəstəkar: Xəyyam Mirzəzadə

Səs operatoru: Akif Nuriyev

Cizgi rəssamı: Bəhmən Əliyev, Rauf Dadaşov, Vaqif Məmmədov, Arifə Hatəmi, Yuri Meşşeryakov, Vahid Talıbov, Gülşən Quliyeva, Solmaz Hüseynova

Rejissor assistenti: Sima Qurbanova, E.Əliyev

Rəssam assistenti: T.Hüseynov

Operator assistenti: Ziya Xəqani

Montaj edən: Lidiya Vyalsova

Redaktor: D.Tahirova

Filmin direktoru: E.Şirinov

Fazaçı-rəssam: Hüseyn Cavid İsmayılov, Firəngiz Quliyeva

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm".